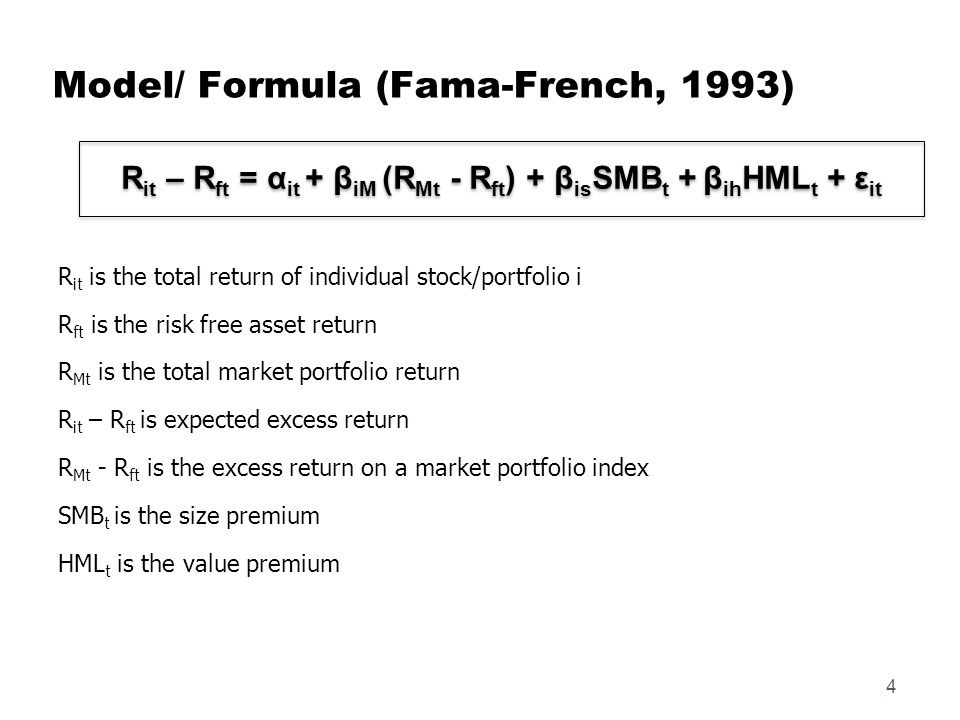

코로나 바이러스 기본 정보부터 알아보자.

먼저 COVID-19(coronavirus disease 19)는 병명이고, 이를 일으키는 바이러스가 신종 코로나인데 바이러스의 정식 명칭은 SARS-CoV-2이다. SARS는 우리가 아는 사스이고 풀어 적으면 severe acute respiratory syndrome, 즉, 중증 급성 호흡기 증후군이다. 2002, 2003년 사스 바이러스(SARS-CoV)의 사촌격이다. CoV는 코로나바이러스 줄임말이다.

코로나바이러스는 단일가닥 RNA 바이러스다. 바이러스를 분류하는 방법은 여러 가지가 있지만 유전정보를 DNA에 담느냐 RNA에 담느냐에 따라 나눌 수도 있다. 대표적인 DNA 바이러스로 헤르페스(herpesvirus)가 있고, 에이즈를 일으키는 HIV는 코로나처럼 단일가닥 RNA 바이러스다. RNA는 원래 단일가닥이지만 이중가닥 RNA로 보관하는 바이러스도 있는데 로타바이러스가 대표적이다.

코로나로 돌아오면, 박쥐가 대표적이지만 이외에도 다양한 척추동물을 감염시킨다. 돼지와 소에서 장염을 일으키며, 닭에서 호흡기 질환을 일으킨다. 사람에게서도 익숙하다. 겨울철에 흔히 걸리는 일반 감기의 원인 바이러스 중 하나이기 때문이다. 다만 SARS-CoV들은 보통 박쥐로부터 유래하고 유전적으로 일반 감기 코로나와는 다른 특징을 보인다.

이번 코로나는 기존 코로나랑 유전적으로 어떻게 다른가?

중국 우한시에서 사태가 발발한 이후 즉각적으로 Chinese Academy of Sciences와 우한의 한 병원팀이 함께 Nature에 논문을 발표했다(Zhou et al., 2020). 즉시 중국 내 7명의 환자로부터 샘플을 확보했고, 이를 가지고 유전분석을 진행한 것이다. 유전체 시퀀싱을 위해 pan-CoV PCR 프라이머를 사용했는데, 지난 사스 때 사용되었던 프라이머다. 7개 샘플 중 5개에서 CoV가 검출되었다. 이중 하나로 메타지노믹스 분석에 들어갔다. 10,038,758개의 total reads를 확보했고, 이중 인간 유전체로부터 온 것을 제외하면 총 1,582개의 reads였다. 이중 87.1%인 1,378개가 SARS-CoV와 일치했다(아래 그림). 결국 SARS-CoV와 같은 놈이거나 적어도 친적이겠다.

같은 녀석일까 새로운 녀석일까. 총 서열을 합친 결과 이번 SARS-CoV-2는 총 29,891의 염기서열로 이루어진 유전체를 가지고 있었다. 이중 79.6%만이 2002년 사스 때의 바이러스인 SARS-CoV와 일치했다. 같은 종이지만, 유의미한 차이가 보인다. 환자 샘플별 상동성은 99.9%에 달했으므로, 이 녀석이 바로 이번 사태를 일으킨 신종 코로나 바이러스다. 단백질 레벨로 가면 그래도 아미노산 서열이 SARS-CoV와 94.4% 상동성을 보인다고 한다. 즉, 신종이긴 하지만 사스 그 녀석과 같은 종임을 다시 한번 알려준다.

같은 듯 다른 듯. 전체 코로나 중 어디에 위치하며 누구와 유사한지에 알아보려면 계통수를 그리는 것이 확실하다. 연구팀은 코로나의 유전자 중 RNA-dependent RNA polymerase (RdRp)와 spike (S) 서열로 계통수를 그렸다(뒤에서 다루겠지만 spike가 인체 감염의 핵심 단백질이다). 위의 계통수에서 볼 수 있듯 코로나의 종류가 상당히 많은데, 연구팀이 중국 환자 샘플에서 얻은 바이러스(빨간 상자)는 확실히 사스 녀석들과 비슷하지만 다른 곳에 위치하고 있다. 이번 코로나 바이러스의 근원지로 추정되는 중국 원난성의 중간관박쥐(Rhinolophus sinicus)로부터 확보한 바이러스(Bat CoV RaTG13)와 가장 유사함을 알 수 있다. 역시 박쥐에서 유래했던 것이다.

이번 코로나가 기존 사스 코로나와 주목할 만한 차이가 나는 부분은 바로 spike 단백질이다. Spike 단백질은 인체 감염에서 핵심적인 역할은 한다. SARS-CoV의 spike 단백질은 S1과 S2의 subunit으로 구성되어 있는데, S1은 인간세포 수용체와의 결합에, S2는 결합 후 세포막 퓨전에 역할을 한다. 기본적으로는 유사할 테지만 SARS-CoV-2와 SARS-CoV 간의 spike 단백질 상동성은 75% 밖에 되지 않는다. 일단 이번 코로나의 spike 단백질이 길다. 그리고 N 터미널에 3개의 짧은 삽입이 발견되며, 수용체 결합 부위의 핵심 서열 5개 중 4개가 다르다고 한다. 이런 차이가 어떤 의미가 있는지는 더 연구해 봐야 알겠지만, spike 단백질이 인간세포 감염에 관련되어 있기 때문에 이 차이가 높은 감염성과 전염성에 기여하는 부분이 아닐까 한다.

그럼 인간을 감염시키는 분자생물학적 기작은 무엇일까?

인간 폐 세포에는 angiotensin converting enzyme II (ACE2)라는 단백질이 존재는데, 2002년 사스 코로나인 SARS-CoV는 ACE2를 통해 인간 세포 내로 진입함이 알려져있다. 위의 논문으로 이야기를 이어 나가자면, 연구팀은 이번 코로나인 SARS-CoV-2도 ACE2를 통해 감염하는지 확인해 보고자 했다. HeLa 세포에 다양한 동물의 ACE2를 발현시킨 후 SARS-CoV-2가 세포로 들어갈 수 있는지 확인하는 것이다. 인간, 박쥐, 돼지, 고양이, 마우스의 ACE2를 시험한 결과 마우스 ACE2 발현 세포를 제외하고는 전부 코로나로 감염되었다(아래 그림). ACE2를 발현시키지 않은 대조군(control)에서는 바이러스 감염이 관찰되지 않았다. 이로써 ACE2가 SARS-CoV-2의 감염 경로임을 강하게 시사한다. 연구팀은 다른 코로나의 감염 경로로 알려진 다른 수용체로도 시험해봤는데, SARS-CoV-2는 aminopeptidase N (APN)이나 dipeptidyl peptidase 4 (DPP4)를 통한 감염은 못한다고 한다.

그럼 ACE2를 통해 들어가는 기작은 뭘까? 먼저 2002년 사스 바이러스의 기작을 살펴보자. 2013년 독일 연구팀이 발표한 논문에서 단서를 찾아본다(Heurich et al., 2013). SARS-CoV가 세포 내로 진입하려면 spike 단백질이 인간 세포의 ACE2와 결합을 해야한다. SARS-CoV의 spike 단백질의 S1 부위는 ACE2와의 결합에, S2 부위는 결합 후 세포막 퓨전에 역할을 한다고 했다. 일단 ACE2와 결합하면 spike 단백질의 구조가 변형되고, S1과 S2를 이어주는 부분이 잘리게 된다. 이 'cleavage'가 감염을 위해서는 꼭 필요하다. 그런데 이걸 자르는 효소는 바이러스의 것이 아니라 숙주, 즉 인간의 것이다. 알려진 효소는 cathepsin L과 type II transmembrane serine proteases (TTSPs)가 있다. Cathepsin L은 바이러스가 숙주세포의 엔도좀으로 들어오면 잘라주는 pH-dependent endo-/lysosomal protease다. TTSPs로는 TMPRSS2와 HAT이 알려져 있는데, 이들은 엔도좀이 아닌 숙주세포막에서 잘라주는 효소다. Cathepsin L 경로와는 독립적인 경로다. TMPRSS2와 HAT 모두 ACE2가 발현되는 폐 세포에서 발현된다. 기존 연구결과들을 보면 TMPRSS2가 SARS-CoV 감염에 중요한 역할을 한다고 한다. 독일 연구팀의 논문에서는 이 효소가 spike 단백질뿐만 아니라 ACE2도 잘라주며, 이 과정이 감염에 필수적임을 밝혔다. 또한 ACE2의 697번에서 716번 아미노산 중 알지닌과 라이신이 이 절단에 필요함을 알아냈다. 그리고 다른 효소인 ADAM17도 ACE2 절단에 관여는 하지만 이는 코로나의 감염과는 무관함을 밝혔다. 이를 도식화한 것이 아래 그림이다.

그럼 이번 SARS-CoV-2도 감염을 위해 TMPRSS2를 필요로 할까? 답은 YES이고, 마침 같은 독일팀이 이를 밝힌 결과를 최근 Cell에 발표했다(Hoffmann et al., 2020). 바이러스만 바꼈을 뿐 내용은 2013년 논문과 별반 다르지 않을 것이다. 아래 그림이 요약이다.

결국 ACE2와의 결합, TMPRSS2의 보조를 통해 SARS-CoV-2는 인간 세포에 들어온다.

그러면 COVID-19의 증상은 어떻게 설명할 수 있을까?

그러면 이번 SARS-CoV-2에 감염되면 왜 호흡기 증상을 보이고, 또 1% 정도의 치사율까지 보이는 것일까. 이는 마침 페친 한분께서 관련 유튜브 내용을 공유해주셔서 쉽게 정리할 수 있었다. 이 영상이 마음에 드는 점은 코로나의 '감염성'과 '유독성'을 분명히 구분해서 설명한다는 것이다. 주변이나 언론에서 이 개념을 혼동해서 쓰는 경우가 많다.

그림이 조금 복잡하지만, 4사분면으로 나눠서 설명해보겠다.

- 좌상단: 인간 폐에서 발현되는 ACE 단백질이다. 이제껏 ACE2를 설명해왔는데, ACE1이 드디어 나타났다. 일단 ACE-angiotensin converting enzyme-는 그 이름에서 알 수 있듯 혈관수축에 관여하는 효소이다. ACE1와 ACE2는 서로 길항작용을 하는데, 각각 혈압상승과 강하에 기능을 한다. 더불어 ACE2는 면역완화에도 역할을 한다. 옆에 spike 단백질과 ACE2의 결합 구조도 살짝 보인다.

- 우상단: 최근 Lancet에 실린 기고문인데, 고혈압과 당뇨에 걸린 사람이 COVID-19 감염 확률이 높을까라는 제목이다. 답은 그렇다이고 아래 설명한다.

- 좌하단: '감염성'에 대한 설명이다. 고혈압, 당뇨, 심혈관질환 환자는 혈압을 낮추기 위해 ACE1 억제제(ACEi)를 복용한다. 이는 오히려 ACE2의 수를 증가시키는 역할을 한다고 하는데, 영상에서는 충분히 설명되지 않아 Lancet 기고문을 찾아봤다. ACE2의 발현은 ACEi와 angiotensin II type-I receptor blockers (ARBs)를 투여한 당뇨환자에게서 올라간다고 한다. 고혈압 환자도 마찬가지. 그리고 치아졸리딘디온(thiazolidinediones, 혈당관리약물)이나 이부프로펜(!)에 의해서도 ACE2의 발현이 올라간다고 한다. 정리하자면, 당뇨나 고혈압과 같은 질병 자체보다는 이 환자들이 투여하는 약물로 인해 ACE2의 발현이 높아지고, ACE2는 코로나의 감염 경로이기 때문에, 결국 SARS-CoV나 SARS-CoV-2의 감염 확률이 높아지는 것이다.

- 우하단: '유독성'에 대한 설명이다. 코로나가 ACE2와 결합해서 세포 안으로 들어갈 때 ACE2를 끌고 들어간다고 한다. 이때문에 폐 세포 표면의 ACE2의 수가 줄어들게 되고, 이는 혈압강하와 면역완화의 기능이 떨어짐을, 즉, 혈압이 오르고 염증반응이 발생함을 의미한다. 더 심각한 것은 폐와 관련되어 있다. ACE2는 폐에서도 특히 폐포의 type 2 pneumocyte에 위치하는데 이 세포는 계면활성제를 분비하여 폐포가 팽창한 형태로 유지될 수 있게 한다. 이런 용적이 확보 되어야만 가스교환이 원활하게 일어나고 우리가 충분한 산소를 얻을 수 있다. 하지만 ACE2가 줄어들면 이 가스교환, 즉, 호흡에 문제가 생긴다. 그리고 염증 과민반응으로 인해 폐 세포의 섬유화가 진행된다. 호흡기 증상이 바로 이런 이유에 기인한다.

ACE2가 역시 모든 설명의 중심에 있는데, 결국 ACE2가 많으면 '감염성'이 높아지고, 감염 후 ACE2가 줄어들면 '유독성'이 높아진다. 많아도 문제, 줄어도 문제(앞에서 이부프로펜이 ACE2 발현을 올려 감염성이 높아진다고 했는데, 일단 감염되고 나면 오히려 이부프로펜을 많이 먹어야 하는 것 아닌가?). 현재 제약업계에서는 COVID-19의 치료제로 ACE2 항체도 개발 중인 것으로 알고 있는데(항체가 코로나 대신 ACE2와 결합하여 코로나 감염 방해), 이 항체가 ACE2의 역할에 지장을 주면 부작용이 클 수 있겠다는 생각이 든다. 결국 코로나도 바이러스 자체가 위험하다기 보다는 바이러스가 ACE2의 숫자를 줄이는데 기여를 하므로 위험한 것인데, 항체가 오히려 그 위험을 근본적으로 촉발시킬 수 있는 역설적인 상황이 될 수도.

이 영상에서는 기타 FAQ에 대한 대답도 잘 설명해준다. 왜 나이 많으신 분들이 더 심각할까, 왜 남자가 더 감염되기 쉬운가 등.

이상 작금의 사태에 대해 분자생물학적인 관점으로 정리해봤다.

정확하게 알아야 제대로 대처할 수 있다. 인간에게서 감정을 빼앗으면 황폐함만 남는다. 하지만 지금은 감정이 지나치게 과학을 앞서 나가면 안되는 시점이다.

* 페이스북 링크: https://www.facebook.com/820850277/posts/10159478214090278/?d=n

* 페이스북 링크: https://www.facebook.com/820850277/posts/10159478214090278/?d=n