보스턴 생활 초반, 길 가다보면 뒤에서 느닷없이 "여 레!(?)" 라는 외침에 움찔하곤 했다. 곧 왼쪽으로 쌩. 사람이든 자전거든.

그렇게 익숙해진 표현 On your left: 왼쪽으로 지나갈게요

이제는 그리운 표현.

구글링 해보니 캡틴아메리카의 유명 대사이기도 하네.

상대적으로 On your right를 접할 기회는 적었다. 추월은 1차선이 국룰.

보스턴 생활 초반, 길 가다보면 뒤에서 느닷없이 "여 레!(?)" 라는 외침에 움찔하곤 했다. 곧 왼쪽으로 쌩. 사람이든 자전거든.

그렇게 익숙해진 표현 On your left: 왼쪽으로 지나갈게요

이제는 그리운 표현.

보스턴 아파트 생활을 하면서, 아파트 관리팀으로부터 받은 공지 메일 중에 영어공부에 도움이 되는 표현도 많았다. 참고로 미국에서 apartment라고 하면 하나의 부동산 업체가 전체 건물을 소유하며 모든 세대들에게 rent를 주는 개념이다. 한국에서 말하는 아파트 즉 각 세대를 각 개인집주인이 소유하고 이에 거주하거나 세를 놓는 개념은 미국에서는 apartment가 아닌 condominium (condo)라고 부른다. A condo라고 하면 콘도건물의 한 유닛(세대)을 말하는 거고, 콘도건물 자체는 a condo building이나 a condo complex라고 부른다. 나는 아파트에ㅕ 살았기 때문에 운영관리팀이 있었고, 이들이 모든 것을 관리하는 주체다. 이들의 메일이나 공지를 종종 모아뒀으므로 블로그에서 한번씩 풀어본다.

오늘은 아파트 주변 절도에 관련된 공지.

Dear Resident(s):

We have received recent reports of theft from unlocked vehicles in the North Cambridge area.

We wanted to alert residents and advise everyone to take precautions, especially when leaving your vehicle unattended for an extended period.

Please make sure you lock your vehicle doors and set your car’s alarm, if equipped, whenever it is left unattended. Additionally, we recommend removing any valuable items from vehicles not in use, or ensuring they are not stored in plain sight.

Please contact the management office if you have any questions or require any assistance in this matter.

We wish you a happy and safe holiday season!

Thank you,

여러 유용한 표현이 보인다. 이중 in plain sight는 "in a place that is clearly visible"이라는 뜻이다.

Synonym을 찾아보니,

STRONGEST

clearly, evidently, officially, plainly

STRONG

manifestly, patently

WEAK

conspicuously, expressly, indubitably, openly, overtly, palpably, perceptibly, transparently, unmistakably

우리도 주차장에 유모차를 세워뒀다가 노숙자에게 절도 당하고 며칠 후 길에서 발견한 적이 있었다.

2016년 주재원 발령 후 day 1에 방문한 곳이 회사근처 Verizon이었다. 당시 요금제에 대해 문의하고 싶었는데 요금제가 영어로 뭘까 고민했던 기억이다. Plan. 2023년 말 귀임 이후 한국 통신사들도 대부분 플랜이란 용어를 쓰고 있어서 찾아보니 2018년 이후로 한국에서도 상용화 되었다고 한다.

그리고 주재원 생활 초반, plan이라는 단어를 예상치 못한 곳에서 몇 번 더 접했다.

먼저 한국에서 대표이사 이하 본사 임원 10여명이 보스턴 오피스를 방문한 적이 있어, 간담회를 위해 한국식대로 좌석배치도를 사전에 현지직원들에게 배포할 일이 있었다. 좌석배치도가 영어로 뭐지? Seating plan. 아하. 현지의 town hall meeting과 대조되는 간담회 분위기에 현지 직원들이 어색해했던 기억도 난다.

또 오피스와 연구실 구조를 바꿀 일 있어서 건설사와 몇 달 간 일했는데, 그때 매일 평면도를 보며 지냈다. 평면도. Floor plan. 아하

이렇게 친숙한 단어가 이렇게 다양한 곳에서 그 효용을 발휘하고 있었다는 사실에 소소한 인상을 받았던 기억들이다.

참고로 좌석배치도를 seating chart라고도 한다. 주재원 기간 동안 회사 조직도를 손볼 일이 잦았는데, 조직도는 영어로 organization chart, 줄여서 org chart라고 흔히 부른다.

2017년 보스턴 오피스 현지 직원들과 회사 근처 온더보더(On the Border) 점심 회식을 할 때였다. 한국에도 온더보더가 많다고 했더니 John이 그럼 북한 음식이 나오냐고 하는 것이었다. 순간, 엥? 어라. 그렇다. 온더보더는 미국인들에게는 자연스레 미국의 두 국경, 남북방 국경을 의미하고 있었고, 그중 이 음식점은 남방인 멕시코 음식을 취급하는 곳이었다.

위키피디아 온더보더 개요:

1982년 미국 텍사스주 댈러스를 시작으로 미국 내 150여 개의 매장을 운영하고 있으며 푸에르토리코, 아시아, 중동 등으로 시장을 확장하며 글로벌 레스토랑으로 성장하고 있다. 대한민국에는 2007년에 서울특별시 서대문구 신촌에서 첫 번째 매장을 오픈했다. 2021년 8월 기준 한국내에 12개의 매장을 운영하고 있으며, 차별화된 맛과 최상의 서비스로 국내 멕시칸 레스토랑 시장을 선도하고 있다.

역시 멕시코와 국경을 마주하고 있는 텍사스에서 시작된 것을 알 수 있다.

Dallas is not on the Texas–Mexico border, though. El Paso is. 😉

Disclaimer | 본 분석은 공개된 자료에 기반한 개인적 의견입니다.

삼성그룹은 1938년 삼성상회로 시작하여 무역과 유통업으로 초기 사업을 일궈오다가, 1953년 삼성 그룹 내 최초의 제조업인 설탕회사 제일제당을 설립했다. 이것이 CJ 그룹의 전신이다. 이후 밀가루, 전분당까지 확대하다, 1960년대에 MSG를 생산하기 시작하였고(화학공정), 1970년 전후로 미생물 발효를 통한 바이오 공법으로 MSG와 다른 아미노산을 생산하기 시작했다. 이게 현재 CJ제일제당 바이오 사업부의 전신이다. 이후 CJ는 1993년 삼성에서 계열 분리하고, 영화/방송 등으로 진출하며 생활문화 기업으로 방향을 잡는다.

CJ 그룹 내 R&D를 하는 곳이 곳곳에 포진해있으나, 단연 그 중심에는 광교 Blossom Park, 즉 CJ제일제당 연구소가 자리잡고 있다. 그중에서도 바이오연구소에만 유독 '기술'을 걸어 바이오기술연구소라 불리웠다. 그만큼 그룹 내에서 독보적 기술 기반 사업으로 명성이 높았다. MSG에 뿌리를 두며, 미생물 발효를 통해 탄생한 바이오 기술 사업.

Ajinomoto가 아미노산에 집중했다면 CJ는 바이오에 집중했다. 여기서 바이오는 미생물이라는 '생명체(bio)'를 통해서 아미노산과 같은 소재를 만든다는 의미에서 생산방법이 바이오, 즉 협의의 정의는 바이오 '프로세스'를 의미하는 거다. 광의의 정의로는 최초의 소재가 바이오 '원료'라는 뜻도 포함한다. 즉 석유로부터 나오는 플라스틱처럼, CJ가 만드는 소재들은 옥수수, 사탕수수와 같은 생명체(bio)의 당으로부터 만들어진다. 당을 미생물에게 먹이면 발효를 통해 아미노산을 만들어낸다. 바이오 원료(bio-based, bio-derived)를 사용하기 때문에 바이오 사업이라는 것도 말이 된다. 녹말 이쑤시개와 같은 거다. 한발 더 나아가, 최근 CJ 바이오는 생분해성 플라스틱인 PHA 사업도 추진 중이기 때문에, 자연에서 생(bio)분해된다는 의미의 바이오도 정의에 넣을 수 있다. 즉, CJ의 바이오는 바이오 프로세스, 바이오 원료, 바이오 분해성에서 오는 바이오다.

바이오 프로세스의 중심에는 미생물 균주 개발이 있다. 목표 시장은 사료첨가제, 식품첨가제와 같은 원가경쟁력이 최우선인 사업군이었으므로 바이오 공법으로 제품을 싸게 만들어야 한다. 싸게 만든다는 말은 미생물에게 최소의 먹이를 먹이고, 최대의 아미노산을 만들어낸다는 말인데, 이 개념이 수율(yield)이다. 즉, 당 1g을 먹일 때 생산되는 아미노산의 g, 혹은 당 1mol을 먹일 때 생산되는 아미노산의 mol을 수율이라고 한다. 미생물도 사람처럼 음식을 먹으면 대사과정을 거쳐 아미노산과 같은 대사물질을 내놓는다. 이 대사과정이 발효(fermentation)다. 유전공학으로 대사경로를 조절하여 당을 먹었을 때 다른 기능으로 사용되는 걸 최대한 억제하고 목표한 물질이 많이 나오게 하는 기술을 대사공학(metabolic engineering)이라고 한다. CJ 바이오 기술 역량의 핵심은 바로 균주 대사공학이다.

똘똘한 균주를 만들어 내면 이제 이를 대량으로 배양(액상 발효)하면서 아미노산을 양산해야 한다. 스케일업은 어느 분야에서나 힘들지만, 생물을 배양하는 분야는 수 없이 많은 요인을 고려해야 하기 때문에 특히 힘들다. 실험실에서 몇 리터 수준의 플라스크에서 키우다가, 초가집 한채 정도 돼보이는 3KL, 그리고 작은 건물 하나 정도는 돼보이는 500KL까지 스케일을 올리면 미생물에 전달되는 영양분, 산소, 온도 등의 조건이 변하며 유체역학까지 고려하는 지경이다. 이 스케일업 발효공정은 CJ가 축적해온 역량의 역사이며 이게 다시 균주 개발로 피드백이 되면서 형성된 연구개발 루프는 가히 글로벌 최고 수준이라고 말할 수 있다. 2010년대 미국에서 Ginkgo Bioworks, Zymergen과 같은 AI/ML과 합성생물학을 키워드로 등장하여 SoftBank 등으로부터 거대한 투자를 받은 미생물 회사들이 있지만, 이들은 스케일업 설비와 경험이 없어 AI로 균주개발을 한다고 한들 대형 발효공정에서 오는 피드백 없이 개발해야 하는 반쪽짜리이며, 결국 지금까지 이들이 미생물 발효로 성공시킨 사업은 없다고 봐도 무방하다.

발효를 마치면 미생물 배양액 속에서 우리가 원하는 아미노산만 꺼내야 한다. 정제공정이다. 발효와 정제를 합쳐 downstream process (DSP)라고 부른다. 이 균주, 발효, 정제가 CJ, Ajinomoto 등 대형 미생물 발효 사업 업체의 핵심역량이라고 볼 수 있고, 아미노산 생산 경쟁에서 이들 기술력으로 CJ는 Aji를 제쳤다.

CJ의 바이오 전략은 여기서 그치지 않았다. 아미노산을 넘어 화학소재들을 석유가 아닌 바이오 유래로 만들고자 했다. 즉, 아미노산을 끝까지 팠던 Aji와 달리, CJ는 바이오 공법을 이용해서 제품을 확장하는 전략을 선택했다. 석유 유래를 바이오 유래로 대체하는 산업을 미국에서는 산업바이오(industrial bio), 한국에서는 화이트바이오(white bio)라고 부른다. 이게 가능하다면 몇 조원 단위의 아미노산이 아닌 5천조원 이상의 화학소재 시장을 넘볼 수 있는 것이다. 가히 도전해볼 만 했다. CJ 같은 바이오 회사뿐 아니라, DuPont과 같은 전통 화학 회사들도 이를 기회라고 여기고 바이오 기술에 투자했으니 탐스러운 시장이 아닐 수 없었다. 그럼에도 쉽게 열리지 않았다. 문제는 원가였다. 바이오 공법은 유구한 역사를 지닌 석유화학 공법의 원가를 따라잡을 수가 없었다. 바이오 원가의 가장 큰 비중은 바로 당 가격이다. 옥수수, 사탕수수로부터 나오는 당을 싸게 구매하여 사용하고자 CJ는 전 세계의 옥수수, 사탕수수 생산지에 아미노산 생산거점을 두었고, 정제한 당을 받으면 비싸지므로 원당을 그대로 써서, 이를 잘 사용하는 균주를 개발해왔다. 나아가 2세대 당인 목재당(셀룰로스) 바이오매스 기술개발에도 상당 기간 투자를 진행했다. 균주, 발효, 정제의 3단계에 더해 upstream의 원료까지 수직계열화 시키고자 했던 전략은 매우 스마트한 그것이었다. 다만 CJ뿐 아니라 전세계의 바이오 업계에서 이 원가를 결국 극복하지 못했다. 미국 에너지부처에서도 자체적으로 많은 투자를 단행했으나 결국 이루지 못했다. CJ의 화이트바이오 사업은 업계와 함께 저물어야 했다. 이는 전략의 실패가 아닌, 현 인류 기술의 한계를 인류가 스스로 자각해가는, 거쳐야만 했던 선택이었던 것이다.

이후 CJ는 2016년 미국 Metabolix사의 생분해성 바이오 플라스틱 소재인 PHA의 기술자산을 인수하면서, 화이트바이오의 불씨를 살리려고 하고 있다. 아미노산을 넘은 바이오 소재 다각화 시도는 현재진행형이다.

아미노산으로 시작한 Aji와 바이오 공법으로 시작한 CJ는 그 시작점을 각각 사업확장의 철학으로 삼았다. 한때 사료용 아미노산 사업의 접점에서 경쟁구도를 펼쳤던 이들의 종목은, 사실 한때 우연히 한 경기장에 섰던 이종격투기였던 것이다.

CJ가 Aji처럼 아미노산만 파지는 못했을 것이다. Aji는 식품회사지만 축적되어 온 화학역량 또한 수준이 매우 높기 때문에 아미노산이라는 화학물질을 화학적으로 접근할 수 있었다. CJ는 바이오 회사로서 균주개발과 발효공정 개발 역량을 지속적으로 높여왔다. 철학과 성격의 개성이 달라, 돌아간다 해도 Aji의 길을 선택하기는 쉽지 않을 것 같다.

앞서 Aji의 반도체 소재 독점까지 이야기를 했지만, 그에 비해 CJ는 제일제당을 넘어 생활문화기업으로 탈바꿈하면서 설국열차, 기생충 등으로 이름을 날리고, 어딜가든 관광객으로 가득한 올리브영 점포는1,000개가 넘었으며, 르브론제임스는 유니폼에 비비고를 달고 뛴다. 2018년 Fortune Global 500에 처음 진입했으며 그룹 매출은 40조원이 훌쩍 넘었다. 한국 그룹사들의 다각화 전략을 CJ는 자기만의 분야에서 잘 펼친 것이고, Aji는 의도적으로 본인들의 분야에 집중하며 고도화시켜 나간 것이다. CJ가 Aji가 되지 못한 이유. 되지 않은 것이라고 보는 게 맞겠다. 일각에서 Aji가 CJ가 되지 못한 이유를 분석해도 어색하지 않다. 하지만 과학 전공자로서 Aji가 부러운 건 사실이다.

바이오 기술을 팠던 CJ. 여기서 아쉬운 점이 있다. 바이오로 잘 나가는 삼성이다.

삼성은 예전부터 종기원에서 바이오 씨드를 키우고는 있었으나, 2011년경 삼성바이오로직스와 에피스가 등장한 것은 다소 뜬금없긴 했다. 삼성이 정의한 바이오는 의약품 위탁생산이었고 즉 장치산업이었다. 반도체에서 축적한 대규모 제조 역량을 그대로 적용할 수 있다고 여겼다. 결과적으로 매우 뛰어난 선택이었으나 그러한 전략적 판단이 어떻게 가능했을까. 아무리 CAPEX 기반의 장치산업이라 한들, 그 안에 들어가는 요소기술은 너무 다른 영역이었다.

그 요소기술은 사실, CJ 바이오가 지녔던 역량들과는 근접한 것이다. 물론 의약품을 생산하는 '동물세포'와 CJ가 사용하는 '미생물'은 또 다른 영역의 것들이긴 하지만, 반도체만큼 달랐을까. 균주 개발과 셀라인 개발, 미생물 액상 배양(발효)와 동물세포 액상 배양, 이들의 스케일업. 모두 평행선상에 있다.

CAPEX가 허들이었을까. 미생물 최강자라는 정의에 스스로 갇혀있었을까. 오너의 의지 차이였을까. 참모들의 역량 차이였을까. 역시 결과론적인 이야기지만, 삼성, 셀트리온, 롯데보다 세포 개발과 배양에 강점을 지닌 CJ의 무작위가 못내 아쉽다. 그 길을 선택했으면 지금 그룹 내 바이오의 위상은 어땠을까. 아니 CJ라는 그룹의 재계 내 위상은 어떻게 달라졌을까.

윤 대표의 기사를 보며 스쳐갔던 애정어린 소회다.

바이오를 전면에 내세운 CJ와 그렇지 않은 Ajinomoto의 이야기.

Ajinomoto의 중심에는 항상 바이오 대신 아미노산이 있었다. Aji는 아미노산 회사다. 일본스럽게도 그 테마를 끝까지 팠다.

홈페이지에 들어가보면 "아지노모토 그룹은 100년 전 창립 이래로 아미노산을 연구해 왔습니다. 우리는 "AminoScience"라고 불리는 독특한 과학적 접근 방식을 통해 다양한 가능성을 추구합니다."라고 버젓이 적혀있다. 매출 15조원 규모의 회사가 스스로 '오타쿠'임을 천명한 것이다. 이 노력은 안팎에서 진행되었다. 내부에서 아미노산을 어떻게 응용할까를 끊임없이 연구해왔고, 외부 연구도 지원하며 아이디어를 모집해왔다. 후자는 오픈이노베이션 프로그램을 통해 추진했으며, 2004년부터 2011년까지는 3ARP (Ajinomoto Amino Acid Research Program)라는 프로그램을, 2013년부터 2019년까지는 AIAP (Ajinomoto Innovation Alliance Program)라는 프로그램을 통해 세계 각지의 혁신 아이디어 기술 공모하고 연구를 지원했다. Aji의 특허를 검색해보면 아미노산 관련 연구가 어마어마하며, 이는 여느 대학 수준에 견줄만 하다.

Aji의 연구는 '제품'연구이자 '응용'연구다. 즉, 아미노산이라는 제품을 어떻게 활용할 수 있을까를 물리적, 화학적으로 끊임없이 연구해왔다. 그렇게 하여 개발한 제품군은 아래와 같다.

CJ의 연구는 '생산' 연구다. 물론 Aji도 이 부분에 많은 노력을 기울인 건 맞고, 바로 이 지점이 CJ 바이오와의 접점이다. Aji가 1960년 전후로 미생물 발효를 활용하여 아미노산 생산을 시작한 이후, 한국의 CJ, 대상, 그리고 중국 업체들이 따라붙기 시작했다. Aji는 아미노산의 저렴한 생산을 위해 화학 대신 바이오 공법을 택했고, 이는 후발주자들의 사업에 '바이오'라는 타이틀을 건내준 격이 되었다. 아미노산 생산 물량이 가장 크게 나오는, 즉 시장이 가장 큰 사업영역은 바로 사료첨가제 였고, 식품첨가제가 뒤를 이었다. 가격이 낮고 마진이 낮은 분야라 어떻게든 원가를 낮춰야 하기 때문에 미생물 발효 공법의 치열한 경쟁이 시작된다. 2000년대에 들어서서 글로벌 아미노산 치킨게임의 중심에는 바로 이런 회사들이 있었다. 2010년대로 넘어가면서 Aji의 시장점유율이 떨어지기 시작한다. CJ는 주력 제품인 라이신의 점유율에서 Aji를 제치고 쾌재를 부른다. 물론 중국업체들과의 피터지는 치킨게임은 계속 됐지만. 여튼 Aji의 추락은 정말 추락이었을까. 이때 Aji는 공식적으로 사료사업을 점차 줄여가겠다는 발표를 한다(2018년 연차보고서 등). 당시 한국과 중국의 피터지는 치킨게임에서 판가가 원가보다 높다고 누가 말할 수 있었을까. 팔 수록 손해보는 장사에서 살아남은 자들의 현재 상황은 어떠한가. Aji의 추락은 정말 추락이었을까.

Aji는 다른 생각을 하고 있었다. 이미 훨씬 전부터 아미노산을 활용한 고부가 소재, 즉 화장품과 전자소재 같은 제품에 관심을 가져왔다. 화장품은 지금 찾아볼 수 없으나, 전자소재는 반도체 독점 소재로 발전해버린다.

반도체는 업사이클 속에 현시점 다시 너무 핫하다. 마치 10년 전에 그랬듯 최근 많은 개미들의 지갑을 두둑하게 해주고 있다. 반도체를 둘러싼 파생산업들도 핫하다. 소부장이라고 불리는, 소재/부품/장비 산업이다. 이중 가장 큰 시장을 차지하는 소재시장은 '24년 기준 약 $110B 규모다. $70B 규모의 장비, $34B 규모의 부품에 비해 크다. 이 $110B의 소재시장 중 반도체를 직접 구성하는 필수 원재료인 직접소재가 약 $85B, 공정 전후 처리 소모성 화합물인 간접소재는 약 $25B이다. 전자인 직접소재 중 웨이퍼를 제외하고 칩 접착, 금속 연결, 성형 등 반도체를 보호해주는 포장 역할을 하는 후공정 소재들이 $30B 이상 규모의 시장을 형성하고 있다. 후공정 직접소재 시장 규모를 ChatGPT로 그려봤다.

2025: ████████████ (총 46B)- 기판 ▓▓▓▓▓▓▓▓▓▓▓▓ 35% (≈16B)- 절연필름 ▓▓▓▓▓ 13% (≈6B)- 다이 본딩 ▓▓▓ 9% (≈4B)- 본딩 와이어 ▓▓▓▓▓ 15% (≈7B)- 리드프레임 ▓▓▓▓ 11% (≈5B)- 봉지재 ▓▓▓▓▓▓ 17% (≈8B)2030: █████████████████ (총 76B)- 기판 ▓▓▓▓▓▓▓▓▓▓▓▓▓▓ 37% (≈28B)- 절연필름 ▓▓▓▓▓ 13% (≈10B)- 다이 본딩 ▓▓▓▓ 9% (≈7B)- 본딩 와이어 ▓▓▓▓▓▓ 16% (≈12B)- 리드프레임 ▓▓▓▓▓ 11% (≈8B)- 봉지재 ▓▓▓▓▓ 14% (≈11B)

원그래프로 그려달라고 했는데. 숫자들은 다른 곳에서 찾아본 숫자들가 소폭 차이는 있으나 엄청 다르지는 않다. 이 각각의 소재는 대부분 Top 5 업체가 80% 이상의 시장점유율을 쟁취하고 있다. 이중 100%인 소재가 있으니 바로 절연필름. 이는 Top 5도 아닌 Top 2 회사가 독점하고 있고 Top 1 회사가 95%를 먹고 있다. 이 회사가 바로 Ajinomoto다.

참고로 Aji의 '24년 연차보고서를 찾아보면 이 분야 매출이 수 천 억원 정도인 걸로 봐서 위 그래프의 절연필름 시장은 '25년 $1B, '30년은 (다른 시장 보고서에 의하면) $5B 정도로 보는 것이 현실적일 것 같다.

여튼 이 절연필름은 Build-up Film이라 불리며, Aji는 자사 제품을 ABF (Ajinomoto Build-up Film)라 명명했다. Qualcomm 등에 단독으로 공급하고 있다는 소문이 있다. Aji 홈페이지에 소개된 ABF 개발 스토리 일부다.

The Ajinomoto Group began basic research on applications of amino acid chemistry to epoxy resins and their composites in the 1970s. This ultimately led to the development of advanced insulators for CPU substrates. As a late entrant to this field, the Ajinomoto Group’s focus on film differentiated our product from conventional ink-type insulators and resulted in a material that resolved significant problems posed by the use of conventional insulators in high-performance CPUs. When ABF became available to manufacturers, it met a fast-growing global demand.

출처: Ajinomoto 홈페이지

이 조미료 회사는 1970년대부터 50년 넘게 아미노산 기반의 전자소재 연구를 진행해서 지금의 위상에 오른 것이다. Aji의 중심에는 아미노산이 있다.

물론 우리가 생각하는 반도체 시장규모에 비해 Aji의 매출 변화가 그만큼 가시적이지는 않다. 그래도 한때 경쟁사라고 불렸던 다른 회사들에 비해 견고한 성장, 무엇보다 영업이익의 혁신적 전환, 즉 고마진 사업으로의 변신은, 경쟁사들과 다른 이야기를 전해주고 있다.

| 연도 | 매출 (Net Sales) | 영업이익 |

|---|---|---|

| 2015 | ¥1,006,630 백만 | ¥74,519 백만 |

| 2024 | ¥1,439,231 백만 | ¥148,928 백만 |

Aji를 제치고 쾌재를 불렀던 CJ. '21년 한 기사에서, "소니 이긴 삼성말고, 아지노모토 제친 CJ제일제당도 있다"라고 했던 CJ. 미생물 발효 바이오 공정 분야에서 꾸준히 역량을 축적하고 결국 기술력으로 Aji를 제친 건 분명하며, Aji의 위상이 점점 떨어져 간 것도 사실이다. 미생물 발효와 사료첨가제 시장에 한해서.

이제 CJ 이야기를 해본다.

[3편에 계속]

최근 CJ제일제당이 '25년 순이익 적자라는 사업 실적을 공시함과 동시에 윤석환 대표는 임직원들에게 뼈를 깎고 살을 도려내는 파괴적 변화와 혁신을 강조하며, 임직원의 만족도를 높여주는 좋은 CEO가 되기보다 회사를 살리는 이기는 CEO가 되겠다는 내용의 메시지를 전하고 기사화 됐다. 블라인드도 뜨거웠다는 후문.

CJ제일제당은 식품사업과 바이오사업으로 구분된다. 식품은 식품을 만드는 사업인데, 바이오는 바이오를 만드는 사업인가? CJ의 바이오는 바이오 프로세스를 활용해서 소재를 만드는 사업이므로 바이오라 부른다. CJ 바이오가 만드는 소재는 아미노산 밖에 없다고 해도 과언이 아니고(뒤에 다룬다), 이 아미노산은 MSG와 같은 식품첨가제나 사료첨가제로 사용된다. 주요 시장은 후자로, 즉, CJ 바이오의 핵심사업은 사료첨가제 사업이다.

2010년대 초반까지만 해도 국내 그룹사 중에서 '바이오' 사업하는 회사를 찾기가 쉽지 않았다. 즉, 바이오전공자들은 학계에 남거나 국책연구소로 빠지는 경우가 흔했고, 업계로의 기회는 녹록지 않았다. 삼성종기원 정도? 그나마 종기원도 선행연구를 하던 곳으로, 기업보다는 학교에 가까운 운영으로 바이오 전공 박사들에게 인기가 많았다. 많은 프로젝트가 사라졌지만, 일부는 삼성바이오에피스의 전신이라고 봐도 무방하다. LG나 SK에 제약사업이 있었으나 당시는 바이오의약품 보다는 저분자화합물 중심, 특히 한국 제약사들은 제네릭 의약품의 영업 중심으로 구도가 형성되어 있어 바이오 박사들이 많이 취직했음에도 불구하고, 예컨대 보스턴에서 바이오 박사들이 글로벌 제약사들을 바라보는 시각과는 편차가 있었다. 항체, 백신 등 바이오 연구가 있긴 했으나 이들로 신약을 개발하거나 라이선싱(out)한 사례는 없는, 사업 변방의 초기 연구 수준이었다. LG나 GS에서도 바이오화학 사업을 위한 씨드를 키우고 있었으나 10년이 지난 현시점에서도 제대로 사업화가 되었다고 말하기는 힘든 상황이다. 와중에 CJ는, 일반인들에게 잘 알려져 있진 않았으나(나도 몰랐으니), '바이오기술연구소'라는, 간판에 무려 바이오를 내건 R&D 인프라와 함께 매출 2조원 규모의 바이오 사업을 영위하고 있었다. 대표 제품인 라이신이라는 사료첨가용 아미노산을 선봉으로. 제약 사업이 아닌 산업용 소재를 바이오 프로세스로 만드는 사업은, 일부 바이오 전공자들에겐 이런 사업도 가능하다는 흥미를 자극하기에 충분했다.

당시 CJ 그룹 내에서 바이오는 에이스 사업부였다. 연구소장 출신으로 CEO가 된 당시 대표의 리더십 하에, 원가절감은 이론을 뛰어 넘었고, 시장점유율과 영업이익률은 함께 성장해갔다. 인센티브에 대한 그룹 내 위상은, 믿거나 말거나 지금 SK그룹 내 하이닉스의 위상에 비견한다.

그러던 CJ 바이오는, '24년 11월 18일 한경의 단독기사와 함께 매각 추진 소식을 알려온다. 심지어 바이오 사업 매각 소식과 함께 제당 주가는 5% 상승했다. 매각은 MBK와 썰들이 오가다 결국 철회됐지만, 이번 주 윤 대표 메시지에 직시된 "그동안 사업 포트폴리오 확대라는 미명 아래 수익성이 보이지 않는 사업까지 안고 있었다"의 목적어처럼 보이기까지 한다. 어쩌다 CJ 바이오는 이런 애물단지가 되어 버렸을까.

나는 CJ 바이오가 삼성전자를 잇는 S그룹의 신성 삼성바이오로직스나, 일본 굴지의 식품기업이지만 최근 반도체 일부 소재까지 글로벌 독점 생산하고 있는 Ajinomoto가 될 수 있었다고 본다. 왜 CJ는 삼성이나 AJinomoto가 되지 못했나. 이에 대한 가볍지만 오랜 기간 생각해 온 소회를, 윤 대표 기사에 의해 촉발되어, 남겨보고자 간만에 블로그를 열었다.

반도체 소재를 독점해버린, 조미료 식품회사 Ajinomoto

요즘 반도체 업계에서 Ajinomoto (이하 Aji)가 핫하다. 한국에서도 그렇지만 미국에서 대형 마트에 가면 아시아 식품 코너에 Aji의 제품들이 한가득인데, 이런 회사가 반도체 업계에서 명성이 높다니 의외라면 의외다.

2010년대 초중반까지 CJ 바이오 최대의 경쟁사이자 목표는 일본 Aji였다. 세계 MSG의 선두주자였던 Aji와 한국 MSG의 조상격인 CJ는 역사의 행보가 겹치는 부분이 많다. Aji는 잘 알려져 있듯, 1908년 도쿄제국대학(현 도쿄대) 교수였던 화학자 이케다 기쿠나에가 다시마에서 감칠맛의 성분인 글루탐산(glutamate)이라는 아미노산을 발견하고, 이를 기반으로 1909년 설립한 회사다. 세계 최초로 우마미를 제창한 것이다. 이어 이 글루탐산을 추출할 뿐 아니라 결정화를 통해 조미료로 만든 것이 MSG (monosodium glutamate)다. 이렇게 추출, 결정화라는 화학 공법을 통해 생산되던 MSG는 1960년 경부터 미생물 발효 공정으로 생산되기 시작했고, Aji라는 회사가 '바이오'라는 타이틀을 걸기 시작한 계기가 되었다. 이는 CJ 바이오가 바이오인 정확히 같은 이유이지만, 그 이후 양사의 행보는 전략적 차이를 보인다.

바이오를 전면에 내세운 CJ와 그렇지 않은 Ajinomoto의 이야기다.

[2편에 계속]

22년 미국 물가상승과 이에 따른 연준의 금리인상은 경제전반에 많은 영향을 미쳤고, 주식으로 대변되는 시장도 이를 피해갈 순 없었다. 바이오제약업계 역시 영향권 안에 있었으며, 이는 상장/비상장 기업의 가치와 투자, IPO, M&A, 비즈니스 딜에서 즉각 나타난 효과로 생생히 증명되었다.

미국 현지서 직간접적으로 겪은 것들과 향후 전망을 끄적여보겠다.

1. 거시 트렌드: XBI, M&A, IPO, 그리고 SVB

3Q22 이후로 XBI로 보여지는 바이오텍 업계는 어느정도 안정되고 있다. 하지만 코로나 특혜(?)로 많이 올랐던 XBI는 이후 코로나 종식과 금리인상의 영향으로 하락 추세였고, 지금도 안정됐다고는 하지만 2018년 수준이다. 그나마 2Q23에는 M&A가 조금 활성화되면서 지수를 끌어올렸다.

|

| XBI Index 1Q23 (Source: BioCentury) |

|

| XBI Index 2Q23 (Source: BioCentury) |

|

| XBI Index in Past 5 Years (Source: Google Finance) |

2. Inflation Reduction Act

IRA도 너무나 큰 내용이라 꼭지를 따로 뺐지만, 바로 이전 글에서 다뤘고, 그 내용이 크게 변하지 않아 여기서는 생략한다. 이곳 미국에서는 요즘 포럼이든 심포지움이든 어딜 가든 IRA가 하나의 세션으로 자리잡고 많은 논의가 이루어진다. 그만큼 업계에서 인식하고 있는 중요도가 높다.

3. Business Development Deal

BD딜 즉 라이선싱딜의 파워게임에서 sell side보다 buy side 쪽에 조금 더 힘이 실렸다. M&A에서도 마찬가지다. 이는 불황속에서 기술이나 기업의 밸류가 낮게 책정되기 때문이다. 이 때문에 라이선싱딜에서는 buyer의 권리범위가 더 확대되는 경우도 발생하고 있다. 장이 좋을 때, 불과 3-4년 전만 하더라도 cell threapy든 gene therapy든 혁신기술을 보유하고 있는 바이오텍(seller)의 목소리가 컸다. 그러므로 빅파마(buyer)가 라이선스인을 하더라도 판권은 미국 이외의 국가로 한정되는 경우가 많았는데, 요즘은 미국판권도 빅파마가 가져가는 경우가 많아졌다고 한다. 그리고 최근 낮아진 기업/기술 밸류에 대한 양측의 의견이 달라서 협상이 결렬되는 사례도 많다.

4. VC 투자

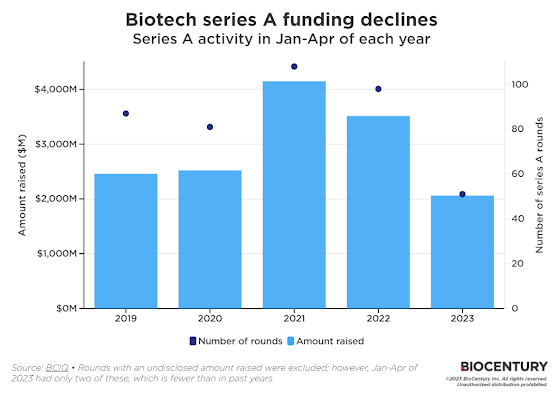

VC 즉 벤처캐피탈 투자 쪽은 아무래도 shifting from platform to asset이라고 표현하고 싶다(가끔 헷갈려 하는 분들이 있는데, 바이오제약업계에서 asset이란 말은 흔히 drug 제품으로 사용된다). CRISPR 같은 플랫폼이 각광을 받던 몇년 전에 비해 지금 장에서는 임상단계에 있는 drug pipeline (즉, asset)이 있는지 여부가 아주 중요해졌다. 보수적으로 바꼈다는 말이다. 같은 맥락에서 Series A 파이낸싱 즉, early stage 투자가 감소하고 있다. 아래 그림이 보여준다.

경험상 투자 협상 테이블에 들어가면 실제로 가장 민감한 안건은 기업가치이다. 장이 좋을 때 기업가치를 부풀려 놓은 상태에서 다음 라운드 펀딩 들어갈 때, 높게 책정된 기존가치를 지금 장에서는 인정하기가 쉽지 않기 때문이다. 그래서 step-up multiple이 1x로 고정되는 경우가 아주 많고, 아예 discount 되는 경우도 있다. 요즘, 그렇다.

그리고 투자자들은 피투자사에게 cash runway에 대해 많이 물어보고, 피투자사도 이를 늘리기 위해 경비 절감 계획을 투자자에게 상세히 전달한다.사실 여전히 펀드 조성은 잘 되고 있고, 업계에 현찰은 많다. 다만 지금 장에서는 임상 단계나 직전에 있는 기술이 탄탄한 업체들에 대한 몰빵이 이뤄지고 있다. 부익부빈익빈이 당분간은 지속될 것이고, 초기 단계의 혁신은 당분간 그 성장세가 주춤할 거라 본다.

여담이지만 한국 이야기도 꺼내보자면, 한국 VC 트렌드는 미국향인 것 같다. 요즘 미국에 공동투자 할 만한 건이 없냐는 연락을 종종 받는다. 그리고 실제로 한국 VC들이 미국에 있는 한국인이 창업한 미국바이오텍에 투자하는 건이 많아지고 있다. 이는 그간 한국에서 상장한 바이오업체들이 (엄청난 기업가치로) 상장 후 성공적인 행보를 보이지 못하거나 사기에 가까운 결과에 당착한 경우가 많아서다. 그래서 미국을 노린다. 개인적으로는 향후 2-3년 정도는 미국에 있는 한국인 창업 회사가 한국 VC들에게 투자 받기 매우 좋은 여건이 지속될 것 같다. 그 이후에는 한국 VC들도 여느 미국 VC들과 함께 미국업체들에게 투자하는 경우가 많아질 것이고, 이후에는 다시 한국으로 눈을 돌려 5년 후 정도에는 equilibrium이 형성되지 않을까 한다.

5. 바이오 기술 트렌드

작년 올해 최고의 키워드는 ADC다. Antibody-drug conjugate. 작년 ASCO에서 기립박수를 받은 주인공 Enhertu 역시 Daiichi Sankyo가 개발, AstraZeneca가 사온 ADC이다. 그 추세는 올해도 계속되고 있으며, 올해 가장 큰 M&A인 Pfizer의 Seagen 인수($43B)도 바로 ADC 기반의 항암제를 노린 것이다.

나는 이 ADC 트렌드를 '보수적 혁신'이라 부른다. Cell & gene therapy (CGT)로 대표됐던 최근의 혁신들이 약간 주춤해 짐에 따라 기존의 모달리티인 저분자화합물과 항체가 다시 부각된 측면도 없지 않고, 이 둘을 연결하여 만든 점진적 혁신의 산물인 ADC가 주목을 받고 있다.

하지만 여전히 학계와 스타트업에서는 CGT에 대한 연구개발이 활발하다. 특히 기존 CAR-T로 대표되는 세포치료제의 문제점과 CRISPR-Cas9으로 대표되는 유전자치료제의 문제점들을 해결하려는 시도가 키워드다. 투자할 때도 이런 허들극복의 차별성을 눈여겨 본다.

먼저 CAR-T의 경우 FDA에서 Kymriah와 Yescarta가 승인 받고 암환자들에게 매우 고마운 존재로 자리잡았지만, 기존 autologous 기법이 지니는 한계, 이를 극복하기 위해 allogeneic이 많이 시도 되고 있지만 이의 한계, 그리고 CAR-T의 태생적 한계들이 적잖이 드러났다. CAR-NK 같은 다른 종류의 면역세포를 이용하는 방법도 몇 년 전부터 떠오르고 있지만, 내가 꼽는 22/23년의 트렌드는 in vivo 다. 기존의 ex vivo CAR 요법에서 오는 한계를 in vivo로 공략하려는 업체들이 부상하고 있다. 물론 이를 위해서는 유전자편집툴과 이를 T세포나 조혈모세포로 전달할 수 있는 전달플랫폼이 중요하다. 자연스레 유전자치료제 이야기로 넘어가겠다.

유전자치료제는 Spark Therapeutics의 Luxturna 같이 유전자를 통으로 넣어주는 gene replacement 방법도 있지만, 최근에는 CRISPR 유전가가위와 같은 유전자편집이 많이 거론된다. 유전자편집툴은 2010년대에 가히 폭발적인 발전으로 엄청난 주목을 받았다. 1세대 CRISPR-Cas9, 2세대 base-editing, 3세대 prime editing, 4세대 gene insertion으로 내 마음대로 나눠봤는데 아마 업계에서도 큰 이견을 없을 것 같다(기존의 restriction enzyme이나 zinc-finger, TALEN 이후 시점 기준). 각 세대별로 많은 회사들이 있지만 지금은 이 회사들이 전부 1-4세대 기술을 모두 보유하며 진흙탕 전쟁으로 가는 추세다. 이런 편집툴도 중요하지만 내가 꼽는 키워드는 delivery이다. 목표한 기관, 조직, 세포로 제대로 약이 전달돼야만 편집을 하든 하기 때문이다. 앞서 in vivo CAR에서 다룬 것과 같은 맥락이다. 원래 AAV가 많이 쓰였고, 코로나 이후로 LNP가 부상했으며 지금은 virus-like particle (VLP) 등 새로운 플랫폼도 개발되고 있다.

AAV, LNP에 관심이 많아서 언제 기회가 되면 이것만 따로 다뤄보고 싶지만, 간단히 정리하면 AAV는 이 바이러스 캡시드 자체에 우리몸이 항체를 형성해버려서 재투여가 힘들고(혹은 이미 항체가 있는 사람들도 있어 첫투여조차 힘든 경우 있음), 또한 캡시드에 넣을 수 있는 유전자 사이즈가 4kb 정도 밖에 안된다는 한계가 있다. 이를 극복하기 위해 여러 합성생물학 업체들이 달려들고 있다. George Church랩에서 나온 Dyno Therapeutics가 선두주자이며, Ginkgo Bioworks도 최근 StrideBio를 인수하며 AAV 디자인에서 합성생물학 선수들이 어떤 역할을 할지 기대를 모으고 있다. AAV가 LNP에 비해 가지는 장점은 DNA를 잘 나르고(지금껏 개발된 LNP는 대부분 mRNA 전용), 이를 핵으로 전달시키는 효율이 높고(원래 바이러스가 그런 친구라서), 간 이외의 기관으로의 전달성이라고 본다. 내가 꼽는 AAV 키워드는 재투여(redosable)의 성공여부다.

LNP는 코로나로 인해 전 지구인을 대상으로 임상시험이 되어버렸다는 장점이 있다. LNP는 AAV 대비 여러 장점이 있지만 가장 큰 허들은 역시 target specificity다. 대부분 간으로 간다고 보면 된다. LNP가 간으로 가는 이유는 일단 IV(정맥)로 주사되면 간으로 혈류가 많이 가기도 하지만, LNP 자체가 지질이다 보니 간은 지질을 처리하는 곳이고, 무엇보다도 LNP는 혈류에 주입되면 혈중단백질이 LNP를 둘러싸며 코로나를 형성하는데 이때 ApoE라는 단백질이 상당히 많이 붙게 되고 이 단백질이 간세포의 LDL 수용체에 의해 LNP를 흡수되게 하기 때문이다. 이를 극복하기 위해 LNP에 다른 세포나 조직으로 가게 하는 ligand를 conjugate 시키거나 아니면 아예 지질 성분을 바꿔 다른 종류의 단백질코로나를 형성하게 하는 기술도 활발히 개발되고 있다. 혹은 LNP에 실리는 payload 자체에 특정 세포 specific promoter를 달아 그쪽에서만 발현되게 하는 연구도 많다. 어쨌든 키워드는 간을 넘어(extra-hepatic)다.

AAV랑 LNP는 정말 따로 한번 다뤄보려고 작년부터 생각 중인데, 너무 길어질 것 같아 엄두가 나지 않는다. 큰 맥은 짚은 것 같아 오늘은 여기까지.

이상 23년 상반기 기점 바이오제약업계의 트렌드를 시장부터 기술까지 간략히 살펴보았다. 내가 겪은 것들, 들은 것들, 읽은 것들을 바탕으로 작성한 거라 일부 왜곡된 정보가 있을 테다. 그래도 큰 틀에서는 이렇게 흘러가고 있다.

작년 2022년 바이든 정부의 IRA 발표 이후 미국 바이오제약 업계에서도 이런저런 이야기가 많다. 가장 많이 거론되는 세부법안은 Medicare Part D 즉 처방의약품에 대한 내용이다. 제약회사가 개발하는 대부분의 약이 여기에 속한다고 보면 된다. IRA를 통해 약가인하를 이루고자 하며, 블록버스터 처방의약품이 우선대상이다. 골자는 저분자(small molecule) 의약품 출시 9년 후, 바이오의약품 출시 13년 후 약가격 재협상 대상이 된다는 것. 예외도 있다: "an orphan drug with one designation is excluded from price negotiation".

페이스북 2022.6.7. 게시물

이양역지(以羊易之) - 어떤 이를 안다는 것

기록

첫째 딸

Sclerotherapy is a procedure in which a solution called a sclerosant or sclerosing agent, is injected directly into the macrocystic lymphatic malformation. This solution causes scarring within the lymphatic malformation, which eventually causes it to shrink or collapse. Most moderately sized macrocystic lymphatic malformations can be easily treated with sclerotherapy. Although the popularity of sclerotherapy for lymphatic malformations is increasing, there is no specifically favored or agreed upon sclerosing agent used. Agents that have been used include alcohol, bleomycin, picinabil (OK-432), doxycycline, acetic acid and hypertonic saline. Sclerotherapy may require multiple sessions to be effective, especially in extensive malformations.)

오늘자 WSJ에 The Science Behind Why Children Fare Better With Covid-19라는 제목의 기사가 떴다. 애아빠로서 늘 궁금했지만 굳이 찾기는 한편 귀찮았던 터라 냉큼 읽어갔다. 부제는 Children’s innate immune systems help fend off the virus more effectively than those of adults이다. 즉, 아이들이 코로나에 덜 취약했던 이유는 선천면역 (innate immune systems) 덕이라고 한다.

영향력 높은 저널인만큼 전개도 상당히 조심스럽다. "아이들이 코로나에 덜 취약했다. 하지만 심각한 증상을 보인 아이도 있었다. 하지만 전체적으로는 아이들이 어른들보다 나았다. 몇몇 연구결과에 따르면 아이들에게 더 발달된 선천면역 때문이라고 한다. 하지만 후천면역도 중요할테니 백신 맞자."

하지만으로 점철. 하지만 이해 됨.

기사에 나온 두 연구 논문을 찾아봤다. 뉴욕의 The Children's Hospital at Montefiore and Albert Einstein College of Medicine의 Besty Herold 팀에서 발표한 논문이었다.

첫 논문은 2020년 10월 Science Translational Medicine (IF 2020 = 17.99)에 게재된 Immune responses to SARS-CoV-2 infection in hospitalized pediatric and adult patients라는 제목이다. 코로나로 병원에 입원한 성인과 어린이들을 대상으로 면역반응을 비교한 결과, 입원 1주 후 IL-17A와 INF-γ가 연령과 반비례, 즉 아이들에게서 더 많이 보였다고 한다. 3주 이상 지나서 코로나 스파이크 단백질에 대한 CD4+ T세포 반응은 어른에서 더 좋았다. 중화항체도 어른이 better. 이 논문에서 내린 결론은 '아이들은 선천멱역이 더 좋아서 강하다'가 아니라, '어른들이 더 취약한 것은 후천면역이 약해서는 아니다'이다.

다음은 같은 그룹에서 2021년 4월 JCI Insight (IF 2020 = 8.315)에 발표한 Natural mucosal barriers and COVID-19 in children라는 제목의 논문이다. 여기서는 환자들 코로나 테스트 스왑에서 샘플 추출하여 RNA-seq, qRT-PCR 등으로 유전자 발현을 정량했다. 결과 IFN 신호전달 관련, NLRP3 inflammasome 관련, 기타 선천면역반응 관련 유전자들의 발현이 아이들에게서 높았다. 다시 한번 아이들의 선천면역, 특히 강력한 면역력을 지닌 콧물이 코로나 감염 초기 일선방어에 기여하고 있음을 밝혔다.

이 논문 서론에서는 아이들이 코로나에 덜 취약한 다른 가설들도 쭉 나열하고 하나씩 기각하고 있어 거시적인 시각으로 볼 만하다. 관심있으면 아래 발췌부분 정도는 읽어보시길.

Epidemiological studies have consistently shown that children infected with SARS coronavirus 2 (SARS-CoV-2) have a milder clinical course with significantly less morbidity and mortality than adults. The CDC estimates that approximately 1.2%–3.3% of total hospitalizations and less than 0.21% of deaths from coronavirus disease 2019 (COVID-19) are in children. This experience is in contrast to other respiratory viruses, such as influenza or respiratory syncytial virus, where disease manifestations in children are often more severe than adults.

Several hypotheses have been proposed to explain why children are protected from more severe outcomes with COVID-19, including differences in expression of angiotensin-converting enzyme 2 (ACE2), the receptor for viral entry, resulting in lower viral loads; presence of antibodies to common cold coronaviruses that might provide partial protection; and a more robust innate response early in the course of infection that mitigates against a vigorous adaptive response.

However, recent studies have shown that ACE2 expression is not reduced in children and may actually be lower in adults. Surveys of children infected with COVID-19 have found that the amount of SARS-CoV-2 RNA detected in nasopharyngeal (NP) swabs is at least as high in children compared with adults. It is also unlikely that antibodies that are cross-reactive to other viruses explain the clinical differences, given that we previously found that antibody levels to other common cold human coronaviruses (229E, NL63, HKU1) were similar in adults and children. In addition, although common cold coronavirus antibody levels may be boosted in response to SARS-CoV-2 infection, they do not provide protection.

여전히 의문인 점은 독감 같은 다른 질병에는 왜 아이들이 더 증상이 심하지? 진화적으로 인플루엔자보다 코로나의 분자패턴에 대해 선천면역이 더 잘 반응하도록 되어있나?

아무튼 WSJ 기사에서는 호주의 다른 그룹 결과도 일부 언급했고, 코로나 선천면역에 대한 큰 범주에서 결론은 유사하다.

오늘의 설약: 아이들의 강력한 콧물과 선천면역이 코로나 저항성에 기여했다.

이렇든 저렇든 다들 건강하게 조금만 더 버텨냅시다.

References

Toy, S. (2022, February 21). The science behind why children fare better with covid-19. The Wall Street Journal. Retrieved February 21, 2022, from https://www.wsj.com/articles/the-science-behind-why-children-fare-better-with-covid-19-11645452003

Pierce, C. A., Preston-Hurlburt, P., Dai, Y., Aschner, C. B., Cheshenko, N., Galen, B., Garforth, S. J., Herrera, N. G., Jangra, R. K., Morano, N. C., Orner, E., Sy, S., Chandran, K., Dziura, J., Almo, S. C., Ring, A., Keller, M. J., Herold, K. C., & Herold, B. C. (2020). Immune responses to SARS-COV-2 infection in hospitalized pediatric and adult patients. Science Translational Medicine, 12(564). https://doi.org/10.1126/scitranslmed.abd5487

Pierce, C. A., Sy, S., Galen, B., Goldstein, D. Y., Orner, E., Keller, M. J., Herold, K. C., & Herold, B. C. (2021). Natural mucosal barriers and covid-19 in children. https://doi.org/10.1101/2021.02.12.21251310

I had a chance to team up with great folks from the MBA program at BU in order to participate in Boston University Questrom School of Business' annual case competition. This was the first attending for me and all of our team members who were about to graduate this spring or fall. I had invited Youngbin who has shown efficient and reasonable approaches over the course of MBA (and is my soju mate), then Minish who has great skillsets for data analysis, slide deck composition and passion to work, and Carolyn who takes everything proactively and makes any process operating go in a smooth and effective way as a whole. We admitted our work would be clumsy to some extent given the first participation, but at the same time humbly called ourselves 'dream team' as we had been through the MBA program all together since fall 2018 at Thompson Island and had acknowledged each other's virtue.

The competition is a 2-day event that is literally intensive. With the peculiar situation due to the pandemic, this year's event went through Zoom. The entire itinerary was following (excerpted from the guidance email from Questrom School of Business):

1) Case study: You will be receiving this on Wednesday night 2/17 at 5 pm (EST) and here is the prompt (with the client’s name removed): Design a sustainability plan of action for the client. In terms of breaking this down into smaller portions, please use some of the questions in the final paragraph of the case: 'How should the protagonist in the case take the client from where the company is now to where they want to be in 2025? How well does the client’s sustainability program fit in with their commitment to ESG? Should the protagonist broaden the existing program? What else is there that the client could be doing better? Programs take time to implement and 2025 is less than five years away.’

2) Mentor: On the Google doc (whose link is here), we’ve assigned your Mentor, with his / her / their email address. To be respectful of everyone’s time, the Mentors will be available from 2:30 - 5:00 pm on Friday (only), please.

3) Schedule: Below is the master schedule. The Zoom invite is below, too, just to be on the safe side.

Key times for Friday, please:

8:00 - 8:30 am: Kickoff Session / Competition Overview. Dean Fournier will be providing opening remarks

2:00 - 2:30 pm: Live Q&A session with the client. However, the client participants will be *different* executives than those judging the Finals. (Same Zoom link as Kickoff Session)

2:30 - 5:00 pm: Virtual mentor meeting. Please set up your own links with your Mentor (i.e., Zoom, Google Meets, MS Teams)

For Saturday, please:

8:00 am: Please post your 15 minute presentations to QuestromTools and *SEPARATELY* email to gstoller@bu.edu

8:30 am: We’ll randomly set presentation order. Please only attend your 15 min slot. If your team arrives early, please keep your computer on audio & video mute and turn off the volume. To avoid people getting confused, we’ll provide the Saturday Zoom link separately. (We’ll be running 2 rooms simultaneously with five teams / breakout room for the Semi-Finals).

11:30 am: Finalists announced and Judges will provide feedback for non-advancing teams

2:00 pm: 4 Finalists should post revised slides to QuestromTools and again *SEPARATELY* email to gstoller@bu.edu, please

2:15 pm: Finalists present via a randomly generated presentation order. 20 minute presentations.

5:30 pm: Remo reception, whose link is here

The client's case was released on Wednesday night which was two days before the competition day. The client turned out to be Waters Corporation (NYSE: WAT), Milford, MA-based lab instrument company that has more than $2 billion of annual sales. The theme was about sustainability strategy. It is something hot these days and we all know this is so important for the planet and our offspring, but honestly, it has never been taken seriously at MBA. This means, the topic was not an easy toy.

Fortunately we won the first place in the end. Eleven teams took part in, and I found that all of the works were really great. I think the results were totally up to particular circumstances and luckily we resonated with the client at that point.

I would not reveal the client's case but like to publish our team's output. I appreciate all the team members have agreed that any one of us would be able to publish it without redaction. Also, thank you again Youngbin, Minish, and Carolyn for being together on this once in a lifetime experience.