투자의 수익(Ri, return of investment)은 무위험자산 수익(Rf, return of risk free asset)에 마켓프리미엄(Rm - Rf)과 투자의 베타값의 곱을 더한 값이라는 수식이다. 베타는 시장이 움직일 때 개별 투자종목이 얼마나 움직였는지를 보여주는 sensitivity 값으로 보면된다(엑셀 수식은 LINEST를 사용한다).

이 CAPM은 회사 실무에서 NPV 구할 때 cost of equity 값 구할 때 많이 사용된다. 그렇기 때문에 Corporate Finance 시간에도 이를 바탕으로 회사가치평가를 진행했다.

그런데 이번 Investments 수업에서는 이 절대적인 줄로만 알았던 CAPM의 한계와 이를 보완하는 추가 수식들이 등장했다.

먼저 이 수업에서 CAPM이 등장하는 흐름은 다음과 같다.

1. Risk, Return, Covariance, Correlation, Portfolio (diversification), The Efficient Frontier, Capital Asset Line (CAL), Optimal Risky Portfolio 등 Finance 입문 때 배운 개념이 다시 등장한다.

2. Single Factor Model이 등장한다. Single Factor를 우항에서 rf 제외한 factor가 하나 밖에 없는 것으로 이해하면 된다. One can derive the expected return for any security/asset or portfolio, assuming economic equilibrium (and other simplifying assumptions), via

E(ri) = rf + Cov(ri, rp)/(variance of p) * [E(rp) - rf]

- Greatly simplifies the optimal portfolio choice

- The higher the covariance with the diversified portfolio, the less one can diversify --> the higher the E(ri) as compensation

- Idiosyncratic risk does not affect the expected return --> no compensation since it can be diversified away

3. CAPM 등장한다. An Equilibrium Model이라는 부제와 함께.

As an "equilibrium model", the CAPM makes the following assumptions:

- Demand = Supply (이건 MIT 강의 유튜브 영상 1:01:40초부터 약 3분 정도 설명된다)

- Riskier assets must have higher expected returns, otherwise nobody would hold them in equilibrium

The equilibrium resulting from these assumptions:

- All investors hold the same portfolio of risky assets --> The optimal risky portfolio = the market portfolio

- Weights in the market portfolio: wi = (market value of asset i) / (total market value)

(여기서 the Capital Market Line (CML)이 등장, mix the market portfolio with the risk-free asset)

4. CAPM의 beta에 대한 설명이 나온다. 위의 Single Factor Model에서 p를 m으로 바꾸면 된다. 즉 ßi = Cov(ri, rm) / (variance of m) 이다. 수식을 보면 시장의 변동(variance of m)에 대한 내 투자자산수익과 시장수익의 covariance를 CAPM beta라고 정의했음을 알 수 있다 (the sensitivity (covariance) of a security's return, i, to market risk is measured by beta). 즉, CAPM은 ß가 클수록(risk가 클 수록) 수익이 높을 것으로 예측한다.

(그리고 Security Market Line (SML) 등장: risk, return 그래프에서 x축을 risk 대신 ß로 바꿔주면 ßm = 1이 되는 지점이 market이 되고 이를 F(risk free asset)와 이어주는 직선이 SML이다. Slope of SML 즉, market price of risk는 E(rM) - rf가 된다. x 증가분은 1이고, y 증가분이 E(rM) - rf이기 때문이다)

이제 CAPM에 대한 근원적인 질문: Is the CAPM correct?

No model is ever exactly correct, but CAPM is still useful!

What is it good for?

- Rationale for Index Funds, just need to hold two assets: Mutual fund tracking the S&P 500 index (이건 M이 되겠다) and Deposit in a bank or a money-market mutual fund (이건 F가 되겠다)

- Input to security valuation

- Benchmark for evaluating portfolio managers

- Basis for cost of capital computations (e.g. corporate finance, 이게 앞서 언급한)

그리고 1990년 노벨상은 Harry Markowitz (diversification), William Sharpe (CAPM), Merton Miller (corporate finance theory)에게 수여되었다.

하지만 실제값은 예측값과 늘 다른 법. 앞서 single factor model에서 idiosyncratic risk가 반영되지 않았다고 했는데 현실은 그렇지 않기 때문이다. 그래서 CAPM 내에서 살짝 보완한 것이 error term이다. At time t에서 의 수익을 다음으로 정의한다.

ri,t = rf,t + ßi * (rM,t - rf,t) + εi,t

εi는 the firm-specific surprise다. 예를 들면 어떤 제약사가 신약발굴에 성공했다는 뉴스가 뜨면 εi는 +이고, 유능한 CEO가 회사를 떠난다는 소식은 그 회사 εi가 -로 된다. εi,t처럼 t 시점에서의 값임을 유의해야 한다. 즉, 언제든 바뀔 수 있는 값이다.

그러면 저 수식에서 market risk (systemic risk)는 ßi*rM,t로 정의된다. Idiosyncratic risk는 εi,t인데 이는 stdev가 σε임을 전제로 한다. 그러면 total risk (variance)는 다음과 같이 정의된다.

σi^2 = ßi^2*σM^2 + σε,i^2

Total risk = Systemic + Firm-specific

CAPM에서 ß 또한 시간이 지남에 따라 변하는 값이라 결국 1로 수렴하는 양상을 많이 보인다. 그래서 Bloomberg를 포함한 많은 업체는 adjusted beta를 사용한다. 먼저 지난 데이터로부터 ßd를 구하고, 이를 shrinkage estimator를 이용해 1과 가중평균을 구한다:

ß = (1/3)*1+(2/3)*ßd

이런 수식은 이공계 수식들에 비해 참 근거 없어 보이긴 하지만, 실제 값들과 유사하게 나온다면 할 말이 없는 것이다. 마지막으로 포트폴리오의 ß는 그냥 각 자산 ß값의 가중평균으로 구하면 된다.

여기까지가 CAPM을 다룬 Class 3의 내용이었다. 이제 CAPM을 보완하는 모델들이 Class 4에 등장한다.

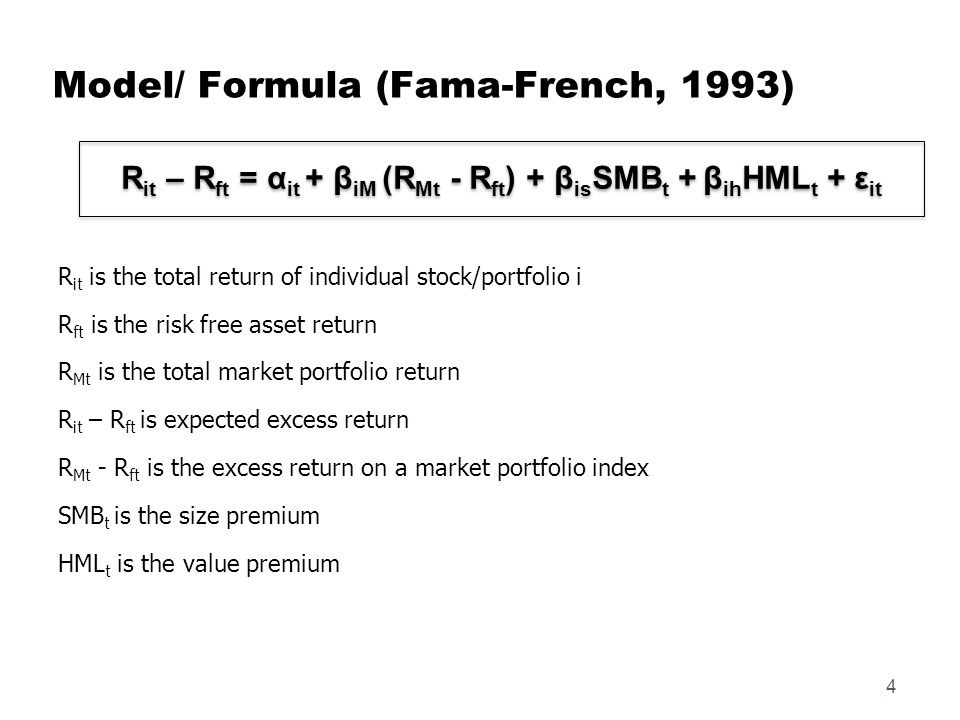

Limitations of the CAPM의 첫 질문은 도대체 market portfolio가 뭐냐, 이걸 현실적으로 규정할 수 있느냐이다. 이론적으로는 market은 모든 자산 즉 human capital이나 private equity 등 모두 포함해야 하는데 이게 어렵다는 말이다. 다음으로 나오는 챌린지는 과거 데이타를 보면 small stocks outperform large stocks (size effect), value stocks outperform growth stocks (value effect), past winner outperform past losers (momentum effect)의 추세가 확연하다는 것. 단지 CAPM의 ß 즉, 시장에 대한 반응으로만은 설명되지 않는 현상들이다. 후자의 이유로 등장하는 모델이 바로 Fama-French Model이다.

여기서 등장한 alpha 값은 시장보다 잘 나왔을 때, 이를 설명해주는 값으로 CAPM에서 수익 예측시에는 0로 둔다. Fama-French에서도 일단 alpha값은 신경쓰지 말자.

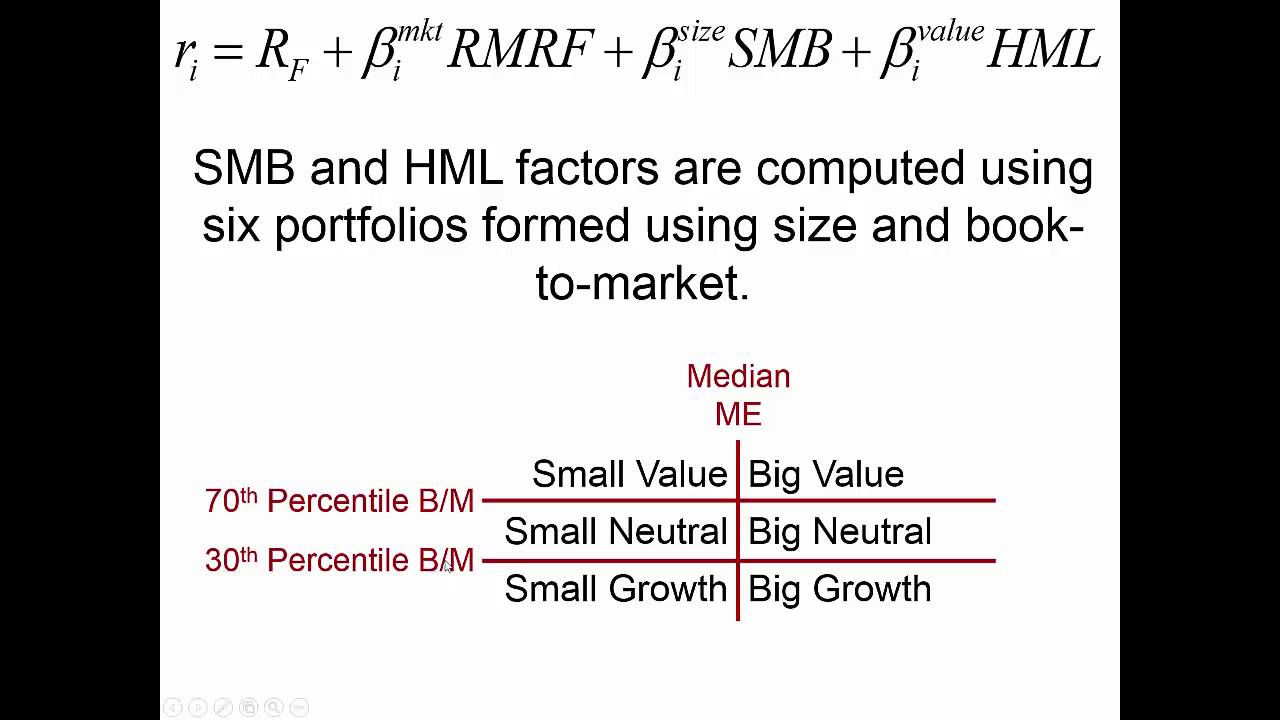

ß가 많아 졌다. 이게 핵심이다. CAPM의 ß만으로는 size effect, value effect가 설명되지 않기 때문에 등장한 ß들이다. Single factor model과 대조되는 three factor model이다. SMB (rSMB)는 small minus big 즉 rSMB,t = rSmall,t - rBig,t 이다. HML (rHML)은 high minus low로 rHML,t = rHigh B/M,t - rLow B/M,t 이다. Small/Big, High/Low value는 어떻게 결정할까?

아주 잘 설명된 유튜브 비디오에서 따온 화면이다. Small/Big은 median market value of equity를 기준으로 나눈다. High/Low (즉, Value/Growth)는 Book to market value of equity의 percentile을 기준으로 나눈다.

며칠 전 블로그에 Warren Buffet의 성공비결을 다룬 글에서 value stock에 대해서 언급했는데, value stock이란 "selling at relatively low prices in relation to their earnings or book value"로, 주로 성숙한 산업군에 있고, 배당금을 많이 준다. 그 반대가 growth stock으로 이해하면 된다.

Fama-French Model은 결국 size와 B/M ratio가 수익을 설명해주고, market ß만이 중요한 변수가 아니라는 것을 말해준다. 하지만 이론적인 모델이 아니며, HML과 SMB가 리스크를 포함하는 개념인지를 명확히 설명해주지는 않는다는 점에서 한계가 있다.

Fama-French Model에서 설명하지 못하는 것이 momentum effect인데, 이는 수익성을 보이던 자산이 계속 수익성을 보인다는 것이지만 근래에 많이 사라졌다고 한다.

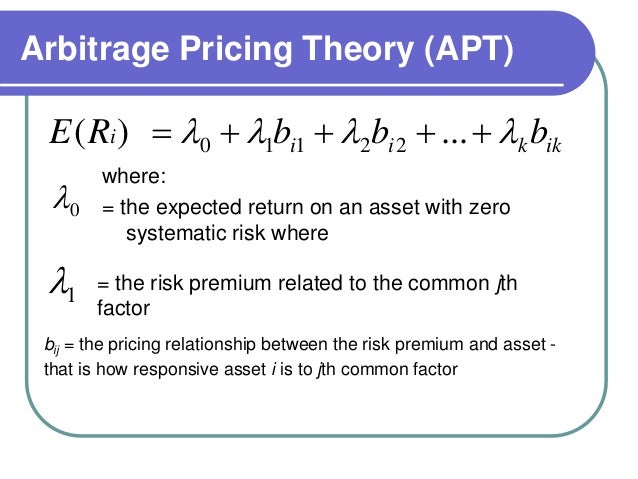

그 다음 나오는 마지막 모델이 바로 Arbitrage Pricing Theory (APT)이다. 이름에 Arbitrage가 들어가지만 arbitrage가 없는 상황을 전제로 한다.

|

| *출처: https://www.slideshare.net/mathewrincon/chapter-7-5628056 |

핵심은 위의 수식에서 보듯 여기서는 market premium과 market ß를 사용하는 것이 아니라 거시경제 리스크면 무엇이든 risk factor가 될 수 있다. 인플레이션, 금리 등이다. 그리고 이와 관련된 ß들이 쭉 나온다. CAPM 보다 많은 요인을 고려한 것이다.

λ는 특정 리스크에 대한 price (premium)이라고 보면 된다. CAPM에서 시장리스크에 대한 price가 E(rm) - rf 였고, Fama-French에서 HML 리스크에 대한 price가 E(rHML) 이었음을 상기해보면 된다.

APT는 CAPM에 비해 assumptions이 많지 않고, CAPM에서 전제로 하는 market portfolio를 가질 필요가 없다. Well-diversified portfolio면 충분하다 (왜 그런지는 잘 이해하지 못했다).

하지만 APT applies only to well diversified portfolios, so idiosyncratic risk might make arbitrage risky. 그리고 APT는 risk factors가 정확히 뭔지 규정하지 않아 조금 애매한 점도 있다.

마지막으로 2013년 The Economist 기사 "The Rise of Smart Beta" 내용을 잠깐 살펴보자. 이는 흔히 passive index fund들이 cap-weighted 방법으로 펀드 내 자산을 구성하는데, smart beta는 조금 더 active 하게 골라서 수익을 더 뛰어나게 하는데 사용되는 베타이다. 여기서는 네 가지 방법을 제시한다.

- To give each market constituent equal weight.

- Fundamental indexing: to weight each company by its financial characteristics (sales, dividends, assets,or cashflow)

- To weight the index in terms of the volatility stocks (with the least volatile being favored)

- To use the momentum effect: to buy stocks that have recently risen in price

이 smart beta는 앞서 살펴본 모델들이 여러 가지 factor들을 다 커버하지 못하므로, 대안으로 나오게 된 전략이라고 볼 수 있다.

이상 투자수익률과 pricing을 결정하는 여러 모델들을 살펴봤다. 이는 향후 투자론의 핵심이 되는 기초지식이니 꼭 이해하도록 하자.

기술가치 평가할 때 많이 본 녀석들이군요.

답글삭제베타값 구한다고 5년 어치의 매일 kospi 지수의 일별 수익률과 특정 기업의 일벌 수익률 데이터를 노가다로 뽑았던 기억이 새록새록 나네요.

네, 김태규님은 역시 이것저것 많이 아십니다. 늘 대단하시다고 생각합니다.

삭제